Представительские расходы. Учет представительских расходов

1. Какие расходы можно учесть в составе представительских, а какие нельзя.

2. Как документально подтвердить представительские расходы.

3. В каком порядке представительские расходы отражаются в налоговом и в бухгалтерском учете.

Представительские расходы организации напрямую связаны с установлением и поддержанием деловых связей, поэтому их необходимость и значимость очевидны. С этим согласны и законодатели: в Налоговом кодексе РФ представительские расходы выделены как один из видов прочих расходов, связанных с производством и реализацией (пп. 22 п. 1 ст. 264 НК РФ). Однако вместе с тем указанный вид расходов является одним из самых противоречивых. Налогоплательщики всеми правдами и неправдами пытаются подвести под понятие представительских расходов затраты на самые различные мероприятия (не только официальные, но и развлекательные, спортивные и т.д.), а налоговики, со своей стороны, более пристрастно проверяют состав представительских расходов на предмет «лишних». Большое количество споров налоговых инспекций с налогоплательщиками, которые заканчивались в суде, связаны именно с правильностью включения расходов в состав представительских. Чтобы избежать таких проблем, в этой статье предлагаю разобраться, какие расходы можно уверенно учитывать как представительские и как их подтвердить, а в каких случаях нужно быть готовым отстаивать свою позицию перед проверяющими.

Какие расходы относятся к представительским

Определение представительских расходов, а также их перечень содержатся в п. 2 ст. 264 НК РФ. Согласно этой норме закона, к представительским относятся расходы на официальный прием и (или) обслуживание следующих лиц:

- представителей других организаций, с которыми проводятся переговоры в целях установления и (или) поддержания взаимного сотрудничества,

- участников организации-налогоплательщика, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика.

В качестве представительских расходов можно учесть следующие затраты:

1. Расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для представителей других организаций, а также официальных лиц организации-налогоплательщика, участвующих в переговорах.

Каких-либо ограничений по месту и времени проведения официального представительского приема Налоговый кодекс РФ не содержит. То есть переговоры могут проводиться как в рабочее, так во внерабочее время, и даже в выходные дни. Место проведения официальной встречи также может быть любым, например, рабочий офис, ресторан, бизнес-центр и т.д. Главное условие – официальный характер проводимого представительского мероприятия, который следует из подтверждающих документов.

! Обратите внимание: Запрещается учитывать в качестве представительских расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний . Поэтому стоит воздержаться от проведения «официальных» приемов в явно развлекательных местах: театре, боулинге, бильярдном клубе, сауне и т.д., тем более, если в них не предусмотрено ресторанное обслуживание, а также в санаториях, здравницах и т.п.

Однако даже проводя прием в «рискованном» месте, есть шанс доказать обоснованность расходов и правомерность их учета в качестве представительских, правда, уже в судебном порядке. В этом случае главным аргументом в защиту налогоплательщика являются подтверждающие документы, из которых следует официальный характер мероприятия и экономическая оправданность понесенных расходов. Например, в Постановлении ФАС МО от 03.09.2013 № А40-22927/12-107-106 суд признал, что расходы на проведение технического семинара на теплоходе с участием иностранной делегации являются обоснованными, и налогоплательщик правомерно учел их в составе представительских расходов.

Нередко представительский прием сопровождается дополнительными затратами, которые не относятся к представительским расходам :

- оформление зала, приобретение призов, дипломов для представителей других организаций, например, для награждения лучших клиентов (Письмо Минфина РФ от 25.03.2010 № 03-03-06/1/176);

- подарки и сувениры, которые вручаются деловым партнерам в рамках официального приема (Письмо Минфина России от 16.08.2006 № 03-03-04/4/136);

- организация программы, которая не имеет отношения к официальной части приема, например, выступление приглашенных артистов (Письмо Минфина России от 01.12.2011 № 03-03-06/1/796).

2. Расходы на транспортное обеспечение доставки участников к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно.

В соответствии с позицией Минфина, к расходам на транспортное обеспечение относятся затраты на организацию доставки участников непосредственно к месту проведения официального приема. Расходы на покупку авиа- или железнодорожных билетов участникам из других стран или городов, а также расходы на их доставку в гостиницу из аэропорта (вокзала), на проживание в гостинице, на оформление виз не могут быть учтены как представительские (Письмо Минфина России от 01.12.2011 № 03-03-06/1/796, Постановление ФАС МО от 23.05.2011 № КА-А40/4584-11).

3. Расходы на буфетное обслуживание во время переговоров.

В качестве представительских расходов могут быть учтены также расходы на покупку продуктов питания, предназначенных для официального завтрака, обеда или ужина, в том числе на покупку спиртных напитков (Письмо Минфина РФ от 25.03.2010 № 03-03-06/1/176).

Расходы на покупку чая, кофе, сахара, кондитерских изделий, которые предлагаются клиентам вне рамок официального мероприятия, например, в приемной во время ожидания и т.д., относить к представительским расходам достаточно рискованно (Письмо Минфина России от 24.11.2005 № 03-03-04/2/119).

4. Расходы на оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Документальное подтверждение представительских расходов

Налоговый кодекс РФ не устанавливает четкого перечня документов, которыми налогоплательщики должны подтверждать представительские расходы. Согласно разъяснениям Минфина такими документами могут служить (Письмо Минфина России от 10.04.2014 № 03-03-РЗ/16288):

— первичные документы, подтверждающие факт приобретения товаров, работ, услуг (договоры, акты выполненных работ, оказанных услуг, товарные накладные, товарные чеки и т.д.);

— документ, в котором устанавливается взаимосвязь между понесенными расходами и проведенным представительским мероприятием. В качестве такого документа можно составить отчет о проведенном мероприятии . Форму такого отчета налогоплательщики вправе разработать самостоятельно, соблюдая при этом требования к первичным документам, установленные в статьи 9 Федерального закона № 402-ФЗ «О бухгалтерском учете». В отчете следует указать следующую информацию:

- время и место проведения представительского мероприятия;

- состав участников (представители других организаций и представители самой организации-налогоплательщика);

- сумма расходов на организацию мероприятия;

- итог мероприятия (заключение договоров и соглашений, разработка плана дальнейшего сотрудничества, установление доверительных отношений и т.д.).

Помимо отчета не лишним будет составить такие документы, как:

- приказ руководителя о проведении представительского мероприятия, в котором указывается цель предстоящего мероприятия, устанавливаются ответственные лица;

- смета расходов, где устанавливается перечень затрат на проведение мероприятия и их предельная величина.

Налоговый учет представительских расходов

Налогоплательщики вправе принять к налоговому учету расходы, которые являются экономически обоснованными (то есть направлены на получение дохода) и подтверждены документально. В отношении представительских расходов эти два критерия мы уже рассмотрели. Теперь речь пойдет о порядке налогового учета представительских расходов.

Общая система налогообложения

Для расчета налога на прибыль представительские расходы подлежат нормированию: они включаются в состав прочих расходов в сумме, не превышающей 4% от расходов на оплату труда за отчетный (налоговый) период, в котором проводилось представительское мероприятие. Следует учитывать, что расходы на оплату труда включают в себя не только заработную плату работникам, но и оплату по договорам гражданско-правового характера, затраты на обязательное страхование, дополнительные страховые взносы, добровольное медицинское страхование и т.д. (ст. 255 НК РФ). С увеличением совокупных затрат на оплату труда в течение года возрастает и величина норматива для принятия представительских расходов. То есть если часть представительских расходов, осуществленных, например, в первом квартале, превысила норматив и не была принята к налоговому учету, то в последующих отчетных периодах в течение года она может она может быть учтена при расчете налоговой базы.

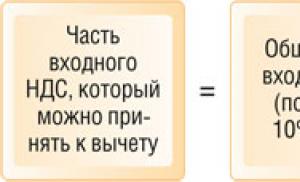

«Входной» НДС по представительским расходам принимается к вычету только с той суммы затрат, которая учтена при расчете налога на прибыль, то есть с учетом норматива. Если в последующих кварталах текущего года оставшаяся часть представительских расходов укладывается в норматив, то НДС с нее также может быть принят к вычету.

Подробнее порядок налогового учета представительских расходов предлагаю рассмотреть на примере.

Пример.

Расходы ООО «Актив» на проведение представительского мероприятия в I квартале составили 23 600,00 руб. (в том числе НДС 3 600,00 руб.). Во IIквартале представительских расходов не было. Расходы на оплату труда в I квартале – 320 000,00 руб., во II квартале – 370 000,00 руб. Порядок налогового учета представительских расходов будет следующим:

в I квартале:

- норматив для учета представительских расходов – 12 800,00 руб. (320 000,00 х 4%);

- норматив меньше, чем полная сумма представительских расходов, поэтому к учету можно принять 12 800,00 руб.

- НДС, подлежащий вычету – 2 304,00 руб. (12 800,00 х 18%).

в I полугодии:

- норматив для учета представительских расходов – 27 600,00 руб. ((320 000,00 + 370 000,00) х 4%);

- норматив больше, чем полная сумма представительских расходов, поэтому к учету может быть принята оставшаяся часть 7 200,00 руб. (23 600,00 – 3 600,00 – 12 800,00);

- НДС, подлежащий вычету во II квартале – 1 296,00 руб. (7 200,00 х 18%).

Упрощенная система налогообложения

При УСН представительские расходы не учитываются в целях налогообложения, поскольку они не поименованы в закрытом перечне расходов, установленном статьей 346.16 НК РФ (Письмо Минфина от 11.10.2004 № 03-03-02-04/1/22).

Бухгалтерский учет представительских расходов

В бухгалтерском учете, в отличие от налогового, представительские расходы не подлежат нормированию и принимаются в полной сумме. Затраты на представительские мероприятия отражаются в составе общехозяйственных расходов или расходов на продажи, в зависимости от специфики деятельности организации, в корреспонденции со счетами учета расчетов или материальных ценностей.

|

Дебет счета |

Кредит счета | |

44 «Расходы на продажу» |

Приняты к учету услуги (работы), относящиеся к представительским расходам | |

| 10 «Материалы» | Списаны материальные ценности, использованные при проведении представительского мероприятия (например, продукты питания для буфетного обслуживания) | |

| 90-2 «Себестоимость продаж» | 26 «Общехозяйственные расходы» 44 «Расходы на продажу» |

Представительские расходы списаны на расходы по обычным видам деятельности |

| 60 «Расчеты с поставщиками и подрядчиками» 76 «Расчеты с прочими дебиторами и кредиторами» |

Отражен «НДС» по представительским расходам | |

| 68-НДС «Расчеты по налогам и сборам» | 19 «НДС по приобретенным ценностям» | «Входной» НДС по представительским расходам принят к вычету |

| 91-2 «Прочие расходы» | 19 «НДС по приобретенным ценностям» | Списан на расходы «входной» НДС по представительским расходам, в части превысившей норматив по итогам года |

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direct"; yandex_font_size = 1; yandex_direct_type = "vertical"; yandex_direct_border_type = "block"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = true; yandex_no_sitelinks = true; document.write(" ");

Нормативная база

- Налоговый кодекс РФ

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»

- Постановление ФАС ВСО от 11.08.2006 № А33-26560/04-С3-Ф02-3935/06-С1, А33-26560/04-С3-Ф02-4272/06-С1

- Постановление ФАС МО от 03.09.2013 № А40-22927/12-107-106; от 23.05.2011 № КА-А40/4584-11

- Письма Минфина РФ

- от 03.06.2013 № 03-03-06/2/20149,

- от 27.05.2009 № 03-03-06/1/351,

- от 25.03.2010 № 03-03-06/1/176,

- от 16.08.2006 № 03-03-04/4/136,

- от 01.12.2011 № 03-03-06/1/796,

- от 24.11.2005 № 03-03-04/2/119,

- от 10.04.2014 № 03-03-РЗ/16288

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе

Л.А. Елина, экономист-бухгалтер

Представительские расходы: гуляем для дела

Упомянутые в статье Письма Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюсДля поддержания сложившихся деловых связей, а также для установления новых нередко компании организовывают встречи с деловыми партнерами - будь то поставщики или клиенты. При учете расходов на такие встречи самое главное - правильное документальное оформление.

Рассматривать будем учет только при методе начисления.

Упрощенцы не могут учесть представительские расходы в целях налогообложения, так как в закрытом перечне расходов их нетПисьмо Минфина от 11.10.2004 № 03-03-02-04/1/22 .

Определяемся, какие расходы относятся к представительским

Для целей налогообложения к представительским относятся те расходы, которые связаны с официальным приемом и/или обслуживание мподп. 22 п. 1 , п. 2 ст. 264 НК РФ :

- физических лиц и представителей организаций, участвующих в переговорах в целях установления и/или поддержания взаимного сотрудничеств аПисьма Минфина от 03.06.2013 № 03-03-06/2/20149 , от 27.05.2009 № 03-03-06/1/351 ;

- участников, прибывших на заседания совета директоров (правления) или иного руководящего органа компании.

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

С налоговой точки зрения будет безопаснее, если иногородние представители контрагентов сами оплатят свой проезд и проживание. Если же такие затраты оплатит приглашающая компания, налоговики наверняка не разрешат учесть их в качестве представительских расходов.

Под официальным приемом понимается завтрак, обед, ужин или иное аналогичное мероприятие.

А под обслуживанием подразумевается:

- доставка участников к месту проведения представительского мероприятия и обратно (однако нельзя учесть как представительские затраты на оплату авиационных и железнодорожных билетов и издержки, связанные с доставкой прибывших на мероприятие от вокзала до гостиницы, а также расходы по проживани юПисьмо ФНС от 18.04.2007 № 04-1-02/306@ );

- буфетное обслуживание во время переговоров. В Налоговом кодексе нет перечня продуктов и напитков, затраты на которые нельзя включать в состав представительских расходов. Поэтому расходы на алкогольные напитки, купленные для проведения официальных мероприятий, тоже можно учесть в составе представительских расходо вПисьмо Минфина от 25.03.2010 № 03-03-06/1/176 ; Постановление ФАС ПО от 15.01.2013 № А55-14189/2012 ;

- оплата услуг переводчиков, не состоящих в штате организации, по обеспечению перевода во время проведения представительских мероприятий.

Представительские расходы можно учесть даже в том случае, если по итогам встречи желаемый договор или контракт не будет подписан. Ведь Налоговый кодекс не ставит возможность признания представительских расходов в зависимость от результативности проведенного мероприяти яп. 2 ст. 264 НК РФ ; Постановления ФАС ЦО от 27.08.2009 № А48-2871/08-18 ; ФАС УО от 23.12.2008 № Ф09-8529/08-С2 .

Затраты, направленные на повышение лояльности клиентов, поставщиков или иных организаций и физических лиц, однако не подходящие строго под определение представительских расходов, данное в Налоговом кодексе, лучше представительскими в своем учете не называт ьПостановление ФАС МО от 23.05.2011 № КА-А40/4584-11 . Безопаснее учесть их как прочие расход ыподп. 49 п. 1 ст. 264 НК РФ . Такой подход не только предотвратит возможные разногласия с проверяющими, но и позволит учесть ваши обоснованные расходы без каких-либо ограничений в налоговом учете. К примеру, нельзя отнести к представительским расходам затраты на чай, кофе и сладости, которыми секретарь угощает клиентов, посещающих офисПисьмо Минфина от 12.05.2010 № 03-03-06/1/327 .

Иногда организации учитывают в составе представительских расходов затраты на проведение корпоративных праздников, к примеру Нового года, 8 Марта или 23 Февраля. Однако подобные расходы связаны с развлечением работников, поэтому их нельзя учесть при расчете налога на прибыль ни в качестве представительских, ни в качестве иных прочих расходо вп. 2 ст. 264 НК РФ ; Письмо Минфина от 11.09.2006 № 03-03-04/2/206 .

А вот если на развлекательное мероприятие были приглашены представители контрагентов и цель его проведения - улучшение деловых связей и поддержание сотрудничества, в суде можно будет настаивать, что расходы на проведение такого мероприятия представительски еПостановление ФАС УО от 19.01.2012 № Ф09-9140/11 . Но риск спора с инспекцией все же сохраняется.

Место встречи изменить можно

Место официального приема можно выбрать на свой вкус. Это может быть и ваш офис, и бизнес-центр, и ресторан или кафе. Но вы не должны давать проверяющим повода усомниться в том, что встреча была организована с деловыми целями. К примеру, у инспекторов могут возникнуть претензии к расходам на организацию встречи в театре, сауне, аквапарке, бильярдном клубе или боулинг-центре (особенно если в них нет ресторанного обслуживания).

Время проведения переговоров никак не влияет на налоговый учет представительских расходов. Переговоры можно проводить и в нерабочее время, и даже в выходные дни.

Составляем подтверждающие документы

В НК нет жесткого перечня документов, которыми подтверждаются представительские расходы. По мнению Минфина, подтвердить их помогу тПисьмо Минфина от 10.04.2014 № 03-03-РЗ/16288 :

- первичные документы, подтверждающие стоимость приобретенных товаров и услуг, использованных для представительских мероприятий, в частности те, которые прилагаются к авансовому отчету, если работник расплачивался наличными (договоры, счета, накладные, акты, счета-фактуры, чеки ККТ, товарные чеки, другие платежные документы);

- отчет (утвержденный руководителем) о проведенном представительском мероприятии и расходах на него. Не лишним будет указать его результаты. Это может быть, к примеру, или подписание протокола о намерениях заключить договор в будущем, или просто установление доверительных деловых отношений.

Налоговая служба солидарна с Минфином и уточняет: можно составить любой документ, главное - чтобы из его содержания следовало, что конкретные документально подтвержденные затраты организации связаны с проведением представительских мероприяти йПисьмо ФНС от 08.05.2014 № ГД-4-3/8852 .

Ранее Минфин настаивал на том, что дополнительно нужны приказ руководителя о проведении представительского мероприятия и смета представительских расходо вПисьма Минфина от 22.03.2010 № 03-03-06/4/26 , от 13.11.2007 № 03-03-06/1/807 . Однако в рамках совершенствования налогового администрирования количество документов, подтверждающих представительские расходы, сокращен оп. 10 разд. IV Плана, утв. Распоряжением Правительства от 10.02.2014 № 162-р .

Привычнее все же составлять отчет. Форма его произвольная. Предлагаем вам образец такого отчета.

УТВЕРЖДАЮ

Генеральный директор ООО «Красная смородинка»

Отчет о проведении официального приема представителей ООО «Любимые сады»

Официальный прием представителей ООО «Любимые сады» состоялся 21 апреля 2014 г. Место проведения переговоров - г. Москва, Ленинский проспект, д. 38, банкетный зал ресторана «Спутник».

На приеме присутствовали:

- представители ООО «Любимые сады» - 7 человек, в том числе генеральный директор Ю.И. Велебужский;

- представители ООО «Красная смородинка» - 8 человек, в том числе генеральный директор Е.В. Слейман.Нет необходимости перечислять тех, кто присутствовал на официальном банкете. Подобных требований в НК нет. Но в отчете об официальном банкете не лишним будет указать количество присутствовавших представителей контрагентов и потенциальных клиентов

По итогам официального приема подписан контракт на поставку новой продукции - сока «Юбилейный». Также заключено дополнительное соглашение к действующему договору № 1168/2013 о поставках продукции.

Общая сумма расходов на проведение представительского мероприятия составила 47 000 руб., в том числе:

- на аренду банкетного зала - 10 000 руб.;

- на покупку еды и напитков - 37 000 руб.

Копия кассового чека за ресторанное обслуживание прилагается.Если расходы на проведение представительского мероприятия были оплачены наличными деньгами, оригиналы документов, подтверждающих такую оплату (чек ККТ, бланк строгой отчетности), должны быть приложены к авансовому отчету работника, оплачивавшего наличными затраты на мероприятие

Налоговый учет: норматив для прибыли и НДС

Налоговый учет представительских расходов состоит из трех этапов.

ЭТАП 1. Считаем представительские расходы текущего месяца (квартала).

Дата признания представительских расходов определяется:

- <если> мероприятие оплачивалось в безналичном порядке - то как дата утверждения отчета о представительском мероприяти ип. 1 ст. 272 НК РФ ;

- <если> представительские расходы были оплачены работником наличными - то как наиболее поздняя из двух датп. 1 , подп. 5 п. 7 ст. 272 НК РФ :

- <или> дата утверждения отчета о проведенном мероприятии;

- <или> дата утверждения руководителем авансового отчета.

ЭТАП 2. Выясняем, какую часть представительских расходов можно учесть в текущем периоде исходя из норматива - 4% от начисленных расходов на оплату труда (перечисленных в ст. 255 НК РФ) за текущий отчетный/налоговый перио дп. 2 ст. 264 , п. 4 ст. 272 НК РФ .

Учтите, что и сумму представительских расходов, и сумму расходов на оплату труда при нормировании нужно определять нарастающим итогом с начала го дап. 7 ст. 274 , ст. 315 НК РФ . И если какая-то часть представительских расходов не будет учтена в одном квартале, с большой долей вероятности она может быть (хотя бы частично) учтена в следующем квартале того же календарного года.

ЭТАП 3. Принимаем к вычету НДС по представительским расходам, учтенным в пределах норматива в качестве расходов текущего периода.

Если по всем представительским расходам продавцами был предъявлен входной НДС, то формула для расчета части налога, который можно предъявить к вычету, такая (отметим, что все суммы берутся нарастающим итогом с начала года).

Но такое бывает довольно редко. И если по каким-либо затратам продавцами был предъявлен входной НДС, а по другим - входного налога не было, то выгоднее пойти по иному пути. Исходите из того, что при расчете налога на прибыль в пределах норматива вы учитываете прежде всего те расходы, которые сопровождаются входным НДС. НК такой подход не запрещает. Главное, чтобы предъявляемый к вычету налог относился к расходам, принимаемым при исчислении налога на прибыл ьп. 7 ст. 171 НК РФ .

Если сумма представительских расходов в пределах норматива больше суммы расходов, по которым продавцом предъявлен входной НДС, то к вычету можно принять весь входной НДС по представительским расходам.

В иной ситуации для расчета суммы, предъявляемой к вычету, потребуется расчет. Приведем пример, подходящий в большинстве случаев. Опять же все суммы в нем считаются нарастающим итогом с начала года.

Поскольку представительские расходы надо нормировать нарастающим итогом с начала года, то может получиться, что НДС по таким расходам вы сможете принять к вычету частично в одном квартале, а частично - в другом (когда расходы перестанут быть сверхнормативными в целях налогообложения прибыли). В частности, из-за того, что в течение года фонд оплаты труда увеличивается и появляется возможность учесть в «прибыльных» расходах дополнительную сумму нормируемых затра тПисьмо Минфина от 06.11.2009 № 03-07-11/285 .

Внимание

НДС по сверхнормативным представительским расходам нельзя ни принять к вычету, ни учесть в налоговых расходах.

Если же по итогам года часть входного НДС по представительским расходам, которые не укладываются в «прибыльный» норматив, осталась не заявленной к вычету, то в налоговом учете такую сумму НДС нельзя учесть как самостоятельный расхо дп. 1 ст. 170 , ст. 270 НК РФ .

Для нормирования представительских расходов и подсчета принимаемого к вычету НДС лучше создать налоговый регистр-расчет. Он может быть, к примеру, таким.

ООО «Красная смородинка»

форма утв. Приказом от 20.12.2013 № 25

Регистр-расчет представительских расходов

за 20 14

годФорма предлагаемого регистра предусматривает нормирование представительских расходов в течение всего года. Однако ее надо заполнять по итогам каждого квартала тем плательщикам налога на прибыль, у кого отчетные периоды - квартал, полугодие и 9 месяцев.

Если же отчетные периоды - месяц, 2 месяца и так далее, граф в регистре-расчете должно быть больше (суммы нормируемых представительских расходов надо считать на конец каждого отчетного периода и на конец года)ст. 285 НК РФ

| № строки | Показатель | Сумма, руб. | |||

| I квартал | Полугодие | 9 месяцев | Год | ||

| 1 | Сумма расходов за последний квартал текущего отчетного/налогового периода | 240 000 | 90 000 | 30 000 | |

| 1а | В том числе сумма расходов, по которым продавцом предъявлен НДС | 160 000 | 40 000 | 10 000 | |

| 2 | Сумма расходов за отчетный/налоговый период, рассчитанная нарастающим итогом с начала года (стр. 1 + стр. 2 за предыдущий отчетный период) |

240 000 | 330 000 | 360 000 | |

| 2а | В том числе сумма расходов, по которым продавцом предъявлен входной НДС (стр. 1а + стр. 2а за предыдущий отчетный период) |

160 000 | 200 000 | 210 000 | |

| 3 | Сумма входного НДС, относящегося к представительским расходам последнего квартала текущего отчетного/налогового периода | 28 800 | 7 200 | 1 000 | |

| 4 | Сумма входного НДС, относящегося к представительским расходам текущего года (стр. 3 + стр. 4 за предыдущий отчетный период) |

28 800 | 36 000 | 37 000 | |

| 5 | Сумма расходов на оплату труда, рассчитанная нарастающим итогом с начала года | 3 000 000 | 3 900 000 | 6 000 000 | |

| 6 | Норматив представительских расходов - предельная величина, принимаемая для целей налогообложения (стр. 5 х 4%) |

120 000 | 156 000 | 240 000 | |

| 7 | Сумма расходов за отчетный период, принимаемая для целей налогообложения (меньшее значение из показателей, отраженных в стр. 6 и в стр. 2)Суммы представительских расходов участвуют при расчете показателя строки 040 «Косвенные расходы - всего» приложения № 2 к листу 02 декларации по налогу на прибыль за соответствующий отчетный/налоговый период |

120 000 | 156 000 | 240 000 | |

| 8 | Сумма расходов, принимаемая для целей налогообложения в последнем квартале (стр. 7 – стр. 7 за предыдущий отчетный период текущего года) |

120 000 | 36 000 | 84 000 | |

| 9 | Сумма входного НДС, принимаемого к вычету с начала года:

|

21 600 | 28 080 | 37 000 | |

| 9а | Сумма входного НДС, принимаемого к вычету в последнем квартале (стр. 9 – стр. 9 за предыдущий отчетный период) |

21 600 | 6 480 | 8 920 | |

Лицо, ответственное за составление регистра, п. 20 ПБУ 10/99 . Они отражаются на счете 44 «Расходы на продажу» или на счете 26 «Общехозяйственные расходы»:

- <или> на дату утверждения авансового отчета - если работник отчитался о потраченных наличных деньгах после проведения представительского мероприятия;

- <или> на дату завершения мероприятия и утверждения отчета по нему - если работник отчитался о расходах до этой даты.

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

Встречу с контрагентами лучше не организовывать в театрах, саунах и различных увеселительных заведениях, в которых нет ресторанного обслуживания. Проверяющие сочтут расходы на такую встречу необоснованными и не разрешат учитывать их при расчете налога на прибыль.

В ситуации, когда организация применяет в бухгалтерском учете ПБУ 18/02 и часть представительских расходов будет превышать налоговый норматив, придется начислить отложенный налоговый актив (дебет счета 09 «Отложенные налоговые активы» – кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль»). Если в следующих кварталах того же календарного года появится возможность признать в налоговом учете дополнительную часть расходов, которые ранее были сверхнормативными, то отложенный налоговый актив надо будет уменьшить обратной проводкой.

Если же на конец года останется часть расходов, которые в налоговом учете признать нельзя, с ней можно поступить так:

- <или> погасить остаток ОНА проводкой по дебету счета 68 и кредиту счета 09 и на ту же сумму начислить постоянное налоговое обязательство по дебету счета 99 «Прибыли и убытки» (субсчет «Постоянное налоговое обязательство») в корреспонденции с кредитом счета 68п. 7 ПБУ 18/02 ;

- <или> списать остаток ОНА на счет 99 «Прибыли и убытки» (как при выбытии актива/обязательства, по которому оно было начислено в связи с тем, что списываемая сумма не повлияет на налогооблагаемую прибыль как текущего, так и последующих отчетных периодо в)п. 17 ПБУ 18/02 . Этот способ проще, но он не совсем верный (поскольку как такового выбытия актива/обязательства не происходит). Однако итоговая сумма налога на прибыль по данным бухучета будет такой же, как и при предыдущем варианте проводок.

При списании в конце года на расходы суммы НДС, относящегося к сверхнормативным представительским расходам, надо отразить постоянное налоговое обязательство по дебету счета 99 и кредиту счета 68 (субсчет «Расчеты по налогу на прибыль»)п. 7 ПБУ 18/02 .

Если встречи руководства с представителями контрагентов не будут оформлены как официальные представительские мероприятия, инспекторы наверняка расценят их как личные встречи директора. А возмещение затрат на такие личные встречи не учитывается как представительские расход ыПисьма Минфина от 16.11.2009 № 03-03-06/1/759 , от 01.11.2010 № 03-03-06/1/675 . Кроме того, возмещение руководителю его личных расходов должно рассматриваться как выплата ему дохо даст. 209 НК РФ . А значит, с этой суммы организация должна исчислить НДФЛ (его надо удержать с других выплачиваемых доходов) и начислить страховые взносы.

В соответствии с пп. 22 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и (или) реализацией, относятся , связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества.

Так, к представительским расходам относятся расходы налогоплательщика на официальным прием,а так же обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий, в том числе (п. 2 ст. 264 НК РФ):

Расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах;

По обеспечению доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

Буфетное обслуживание во время переговоров;

Оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Порядок отражения представительских расходов в бухгалтерском учете.

В соответствии с п.п. 5, 7 1099 представительские расходы формируют расходы по обычным видам деятельности. Эти расходы отражаются в бухгалтерском учете в сумме, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. В бухгалтерском учете представительские расходы не нормируются и включаются в расходы по обычным видам деятельности в сумме фактически произведенных затрат. Согласно Плану счетов бухгалтерского учета и Инструкции по его применению (утв. Приказом Минфина России от 31.10.2000 N 94н) представительские расходы отражаются по дебету счетов 20 "Основное производство", 26 "Общехозяйственные расходы", 44 "Расходы на продажу" в корреспонденции со счетами разд. VI "Расчеты", например 60 "Расчеты с поставщиками и подрядчиками", 71 "Расчеты с подотчетными лицами" и т.д.

Признание представительских расходов в целях исчисления налога на прибыль организаций.

Обратите внимание, для признания представительских расходов в целях налогообложения прибыли необходимо, чтобы они соответствовали п. 1 ст. 252 НК РФ, т.е. были обоснованными и документально подтвержденными.

Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

При методе начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ).

Таким образом, предельный размер представительских расходов следует определять в конце каждого отчетного периода по налогу на прибыль.

При определении предельного размера представительских расходов необходимо основываться на размере оплаты труда.

Оплата труда, в свою очередь, рассчитывается в соответствии со ст. 255 НК РФ "Расходы на оплату труда".

В оплату труда включаются (ст. 255 НК РФ):

Все суммы, начисленные работникам, в том числе не состоящим в штате организации, за работы по гражданско-правовому договору, в денежной и (или) натуральной форме;

Начисления стимулирующего характера;

Начисления компенсационного характера;

Вознаграждения, надбавки, другие единовременные поощрительные начисления;

Другие расходы, предусмотренные ст. 255 НК РФ.

У организаций часто возникает вопрос: какой размер расходов на оплату труда - начисленную зарплату или фактически выплаченную в отчетном периоде - следует принять за основу при расчете суммы представительских расходов?

При ответе на этот вопрос следует учитывать, что на основании ст. 255 НК РФ расходами на оплату труда признаются начисленные, а не фактически выплаченные суммы. В связи с этим при расчете представительских расходов, учитываемых при определении налоговой базы для исчисления налога на прибыль организаций, за основу следует принять сумму начисленной за соответствующий период заработной платы.

В том случае, если налогоплательщик определяет доходы и расходы по методу начисления, представительские расходы относятся к косвенным расходам (п. 1 ст. 318 НК РФ). При этом сумма представительских расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Следует также учитывать, что в соответствии с пп. 5 п. 7 ст. 272 НК РФ датой осуществления представительских расходов признается дата утверждения авансового отчета. Если налогоплательщик определяет доходы и расходы кассовым методом, представительские расходы признаются только после их фактической оплаты.

Оформление представительских расходов.

Согласно п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Соответственно включение представительских расходов в состав расходов организации возможно только при наличии первичных учетных документов. Документальное оформление представительских расходов можно разделить на три этапа:

первый - оформление подготовительных документов;

второй - оформление уточняющих (конкретизирующих) документов;

третий - оформление документов, подтверждающих фактическое расходование денежных средств.

На первом этапе следует составить смету представительских расходов на отчетный год. Данная смета может утверждаться общим собранием участников (акционеров) организации либо руководителем организации.

Помимо этого следует издать внутренние организационно-распорядительные документы (приказы руководителя организации), в которых необходимо отразить следующие вопросы:

Перечень официальных лиц организации, имеющих право участвовать в переговорах, а следовательно, получать под отчет средства на представительские расходы;

Порядок выдачи подотчетных сумм на представительские расходы;

Порядок расходования средств на представительские расходы;

Документальное оформление представительских расходов;

Порядок осуществления контроля над расходованием и списанием средств на представительские расходы;

Нормирование отдельных видов представительских расходов.

На втором этапе организация проводит конкретное представительское мероприятие, при этом составляются следующие документы:

Приказ руководителя о назначении ответственного за проведение официального мероприятия;

Приказ о направлении приглашений на деловую встречу, который должен содержать цель прибытия представителей сторонних организаций;

Программа проведения деловой встречи с указанием даты, места и сроков проведения мероприятия, фамилий, имен, отчеств участников со стороны принимающей организации и со стороны приглашенных и их должностей, утвержденной сметы представительских расходов. На основании этих документов осуществляется выдача денег под отчет.

На третьем этапе лицо, ответственное за проведение представительского мероприятия, оформляет и представляет в бухгалтерию организации документы, подтверждающие фактическое расходование денежных средств на проведение мероприятия.

К таким документам относятся:

Отчет о проведенной встрече (перечень рассматриваемых вопросов, достигнутые договоренности и т.д.);

Авансовый отчет, к которому необходимо приложить документы, подтверждающие фактически произведенные расходы.

Расходы на представительские цели подтверждают следующие документы:

Счета предприятий общественного питания;

Товарные чеки;

Чеки ККТ;

Документы, подтверждающие оплату транспортных расходов;

Документы, подтверждающие оплату услуг переводчика;

Накладные, торгово-закупочные акты и т.п.

В Письме УФНС России по г. Москве от 16.05.2006 N 20-12/41851 указано, что в отчете о представительских расходах, составленном после проведения конкретных представительских мероприятий, должна отражаться следующая информация:

Цель представительских мероприятий и результаты их проведения;

Дата и место проведения;

Программа мероприятий;

Состав приглашенных делегаций;

Участники принимающей стороны;

Величина расходов на представительские цели. Отметим, что составление таких отчетов, конечно же, не является обязательным требованием, но их наличие застрахует вас от претензий со стороны налоговых органов.

В то же время отсутствие в отчете каких-то сведений из перечисленных выше не может служить основанием для отказа в принятии произведенных расходов. Так, например, ФАС Уральского округа (Постановление от 07.09.2005 N Ф09-3872/05-С7) пришел к выводу, что налоговое законодательство не требует обязательного включения в перечень документов, подтверждающих осуществление представительских расходов, поименного списка представителей организаций - участников переговоров и программы проведения деловой встречи.

В силу п. 2 ст. 9 Закона "О бухгалтерском учете" первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Таким образом, первичные документы, подтверждающие произведенные представительские расходы, должны содержать все перечисленные выше необходимые реквизиты.

В том случае, если произведенные представительские расходы не могут быть подтверждены документально или на первичных документах отсутствуют необходимые реквизиты, такие расходы не могут быть учтены для целей налогообложения прибыли (см. Письмо УФНС России по г. Москве от 23.12.2005 N 20-12/95338).

Особенности учета отдельных видов расходов

Расходы на алкоголь

Особого внимания заслуживает вопрос о возможности отнесения к представительским расходам затрат на приобретение спиртных напитков, используемых для проведения официального приема.

Ранее налоговые органы однозначно утверждали, что подобные затраты не относятся к представительским расходам, поскольку они не поименованы в п. 2 ст. 264 НК РФ.

Однако в последнее время, в том числе под влиянием сложившейся арбитражной практики, позиция контролирующих ведомств кардинально изменилась.

Минфин России в Письме от 16.08.2006 N 03-03-04/4/136 разъяснил, что расходы организации на алкогольную продукцию при проведении официального приема могут включаться в представительские расходы, если они соответствуют критериям п. 1 ст. 252 НК РФ.

Арбитражные суды при возникновении споров по поводу возможности отнесения к представительским расходов на приобретение алкогольной продукции для проведения официального приема поддерживают налогоплательщиков.

Тульчинская Александра Викторовна

Информационное Агентство "Финансовый Юрист"

| Наименование расходов | Стоимость в тенге |

| 1. Затраты на проведение официальных обедов, ужинов производятся для делегаций из расчета на одного человека в день. Затраты на проведение официальных обедов, ужинов с участием Президента Республики Казахстан, Премьер-министра Республики Казахстан, Государственного секретаря Республики Казахстан, Министра иностранных дел и представителей палат Парламента Республики Казахстан из расчета на одного человека в день. | до 6500 до 12500 |

| 2. Буфетное обслуживание во время переговоров, мероприятий культурной программы из расчета на одного человека в день. | до 1040 |

| 3. Оплата труда переводчика (кроме синхронного перевода), не состоящего в штате государственного органа, принимающего делегацию из расчета почасовой оплаты. | до 700 |

| 4. Оплата транспортных затрат на обслуживание иностранных делегаций автомобильным транспортом предусматривается в планах финансирования из расчета почасовой оплаты. | до 1200 |

Не относятся к представительским расходам, не подлежат вычету расходы на организацию банкетов, досуга, развлечений или отдыха.

Примечание:

1. Во время проведения официальных обедов, ужинов количество участников со стороны Республики Казахстан не должно превышать количество участников со стороны иностранных делегаций.

2. При составе делегации свыше 5 человек количество сопровождающих лиц и переводчиков, обслуживающих делегацию (кроме синхронного перевода), должно определяться из расчета 1 переводчик или сопровождающий не менее чем на 5 членов делегации.

Списание представительских расходов на вычеты производится в пределах смет организации и только при наличии оправдательных первичных документов (фискальные кассовые чеки, товарные чеки) и документов, в которых должны быть указаны: дата и место, программа проведения деловой встречи, приглашенные лица, участники со стороны организации, величина расходов.

Сверхнормативные расходы покрываются за счёт чистого дохода юридического лица при наличии документального оформления или относятся на доход физических лиц — подотчетных лиц.

В случае если подтверждающие документы отсутствуют либо не обеспечивают достоверности расходов, то эти суммы относятся на доходы физического лица и облагаются индивидуальным подоходным налогом.

В случае установления списания с подотчета сумм без оправдательных документов эти суммы также облагаются подоходным налогом с наложением административного штрафа на первого руководителя и бухгалтера.

К личным доходам подотчетных лиц бывают отнесены расходы на представительские мероприятия в случаях:

— отсутствия утверждения смет;

— отсутствия перечня лиц, участвующих в совещаниях сторон;

— отсутствия отчетных документов.

Для отражения сумм командировочных и представительских расходов предназначено Приложение 12 ʼʼРасходы по реализованным товарам (работам, услугам)ʼʼ к Декларации.

Представительские расходы представляют собой затраты, которые направлены на организацию приемов для представителей различных компаний, которые приезжают для проведения переговоров о сотрудничестве с фирмой. Также сюда относятся не только какие-либо приемы, но и встречи, которые связаны с основной деятельностью компании, а также на которые приходится тратить средства.

Данные расходы не относятся к основным, поскольку не участвуют в основной деятельности предприятия. Сюда в первую очередь относятся затраты, которые необходимы для организации различных приемов, а также расходы, которые приходится нести налогоплательщику в связи с обслуживанием представителей различных компаний, с которыми заключен договор о сотрудничестве.

В каком размере нормируются представительские расходы в 2017 году

На эти расходы никаким образом не влияет место, где проводятся официальные мероприятия, поэтому они причисляются к представительским в любом случае.

Основные виды представительских расходов

Учет данных расходов должен вести бухгалтер организации, а для этого он должен знать, какие расходы можно причислить к представительским.

К ним относятся затраты на:

- организацию и проведение приема, который может быть выражен в виде завтрака, обеда или вечера, а проводиться он должен для официальных лиц, которые участвуют в переговорах с компанией и являются представителями других организаций;

- буфетное обслуживание, которое необходимо во время проведения переговоров;

- обеспечение перевозки представителей других компаний к месту проведения официальных мероприятий;

- оплату услуг различных переводчиков, если в них в процессе переговоров возникает необходимость.

Нельзя относить к представительским расходам те затраты, которые были направлены на организацию отдыха сотрудников компании или представителей других фирм, а также на лечение или профилактику каких-либо болезней.

Сами расходы должны относиться к прочим расходам, а размер представительских расходов не может быть больше, чем 4% от затрат на оплату труда в конкретном периоде.

Нельзя признавать представительскими те затраты, которые были направлены на организацию приема, на котором никаким образом не затрагивалась основная деятельность компании налогоплательщика. Поэтому нередко налоговые органы сомневаются в том, что налогоплательщик правильно причислил затраты к определенной категории, поэтому приходится официально и документально подтверждать данный факт.

Документальное оформление представительских расходов

Не существует каких-либо специфических документов, с помощью которых осуществляется подтверждение представительских расходов.

Поэтому для целей налогообложения можно использовать любые первичные документы, выступающие в качестве подтверждения данных затрат. К ним относятся всевозможные отчеты, которые должны быть в обязательном порядке утверждены руководством компании, а также здесь могут быть указы или счета, запросы или договоры. Любые затраты должны быть в обязательном порядке подтверждены только первичной документацией, а в ином случае налоговые органы имеют право отказать в причислении их к представительским.

НДС и представительские расходы

Налог на добавленную стоимость должен уплачиваться только тогда, когда организация передает своим клиентам какие-либо товары или оказывает услуги, которые предоставляются не на бесплатной основе. Поэтому представительские расходы никаким образом не связаны с НДС, поэтому не облагаются данным налогом.

Оформление и нормирование расходов

Представительские расходы нормируются в размере 4% от суммы заработной платы всех работников организации за определенный период. Однако каждая организация может самостоятельно утверждать приказом генерального директора специальные нормативы. Дополнительно назначаются определенные ответственные лица, которые занимаются этими расходами. Также данные затраты нуждаются в правильном и грамотном оформлении, а занимается этим специальное официальное лицо, обладающее соответствующими полномочиями.

Для этого составляется специальный отчет, в котором имеется дата проведения какого-либо мероприятия, место его осуществления, количество приглашенных гостей, программа встречи, а также сумма представительских расходов, которые понадобились для проведения приема. К этому отчету в обязательном порядке нужно приложить первичные документы, выступающие в качестве подтверждения затрат. К ним можно отнести чеки или акты, а также другие документы. Дополнительно в отчете рекомендуется указать, в каких целях проводилось определенное мероприятие, а также были ли они достигнуты.

Учет расходов

Списание представительских расходов может быть произведено только в случае, если они являются официальным и подтвержденными документами, а также обоснованными и правильно учтенными. Только в этом случае данные затраты могут уменьшить налогооблагаемую прибыль, в результате чего будет существенно снижен налог на прибыль. Однако сумма данных расходов должна находиться в определенных нормированных пределах, а в ином случае нельзя будут уменьшить налог. Сумму налога на добавленную стоимость по данным расходам, которые уменьшают прибыль до налогообложения, можно принимать к вычету, что существенно экономит затраты компании.

Поэтому каждая крупная компания, которая занимается деятельностью, связанной с работой с большим количеством партнеров, должна знать, каким образом нужно оформлять представительские расходы, каков их размер должен быть, а также какие документы должны иметься, чтобы эти расходы были приняты к вычету. Нередко налоговые органы негативно относятся к этим затратам, поэтому часто приходится спорить и доказывать правоту компаний, которые причислили затраты к представительским расходам. Это можно сделать только при наличии соответствующего отчета и первичной документации, которая должна быть в полном размере.

Норматив представительских расходов

Аудит и расходы фирмы / Представительские расходы / Норматив представительских расходов

Страница 1

Представительские расходы являются нормируемыми расходами. Это значит, что при расчете налога на прибыль за отчетный (налоговый) период организация может учесть эти расходы в размере, который не превышает 4 процента от расходов на оплату труда предприятия за этот период.

Нормирование представительских расходов

Расходы и доходы при расчете налога на прибыль учитываются нарастающим итогом в течение года. Поэтому бухгалтеру необходимо пересчитывать сумму расходов, которая укладывается в установленный норматив. Делать это можно ежемесячно тем организациям, которые уплачивают ежемесячные авансовые платежи, или ежеквартально – тем предприятиям, которые перечисляют ежеквартальные авансовые платежи по налогу на прибыль.

Так как в налоговом учете нормируемые расходы учитываются не в полной сумме, то в бухгалтерском учете затраты оказываются выше, чем в налоговом. В то же время расходы, не учтенные в одном отчетном периоде, могут быть признаны в другом отчетном периоде.

Сумма сверхнормативных представительских расходов представляет собой постоянную разницу (п. 4 ПБУ 18/02). Возникшую постоянную разницу можно учитывать как на отдельном субсчете к счету учета затрат, или же отражать обособленно в регистрах аналитического учета.

В первом случае к счету учета затрат открывается два субсчета. Например:

– Субсчет 1 «Расходы, учитываемые в целях налогообложения»;

– Субсчет 2 «Расходы, не учитываемые в целях налогообложения».

Во втором случае сумма представительских расходов полностью отражается на синтетическом счете без применения субсчетов.

На основании постоянной разницы организация обязана формировать постоянные налоговые обязательства. Такое требование установлено пунктом 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), которое утверждено приказом Минфина России от 19 ноября 2002 г. № 114н.

Если постоянная разница возникает в течение отчетного года, то в последующие периоды указанная сумма расходов может уложиться в установленный лимит. В этом случае начисленное постоянное налоговое обязательство необходимо уменьшить или вовсе списать.

Представительские расходы в пределах установленных лимитов могут учитываться при расчете налога на прибыль на основании тех же первичных документов, на основании которых они были приняты к бухгалтерскому учету.

В том случае, если сумма представительских расходов в бухгалтерском учете превышает лимит, установленный для целей налогообложения, бухгалтеру необходимо составить еще один документ – бухгалтерскую справку. В ней нужно рассчитать сумму представительских расходов, которая может быть учтена при расчете налога на прибыль.

Организация перечисляет авансовые платежи по налогу на прибыль ежемесячно, исходя из фактической прибыли.

За 11 месяцев 2006 года расходы организации по оплате труда составили 200 000 руб. Сумма представительских расходов, отраженная в бухгалтерском учете за этот период, равна 11 300 руб. (без учета НДС). Помимо расходов на организацию деловой встречи, транспортного и буфетного обслуживания, в них включены расходы на посещение театра и концертного зала в размере 2300 руб. Как мы уже говорили выше, в целях налогообложения указанные затраты не относятся к представительским расходам. Более того, они вовсе не учитываются в целях налогообложения. Поэтому включить в состав представительских расходов организация сможет 9000 руб. (11 300 – 2300).

При расчете налога на прибыль за этот период организация может учесть в составе затрат текущего отчетного периода представительские расходы в размере 8000 руб. (200 000 руб. х 4 %). Чтобы скорректировать данные бухгалтерского учета для целей налогообложения, в конце ноября бухгалтер организации составил следующий расчет:

В бухгалтерском учете организации были сделаны такие записи:

ДЕБЕТ 26-1 КРЕДИТ 60, 71, 76 …

– 8000 руб. – отражена сумма представительских расходов, которую можно учесть в целях налогообложения;

ДЕБЕТ 26-2 КРЕДИТ 60, 71, 76 ….

– 3300 руб. (1 000 + 2300) – отражена сумма представительских расходов, которая не учитывается при расчете налога на прибыль.

Сумма сверхнормативных представительских расходов в размере 1000 руб. (9000 руб. – 8000 руб.), а также величина расходов, связанных с проведением культурно-развлекательных мероприятий, в размере 2300 руб. является постоянной разницей, на основании которой бухгалтер сформировал постоянное налоговое обязательство:

ДЕБЕТ 99 субсчет «ПНО»

КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 792 руб. (3300 руб. х24 %) – отражена сумма постоянных налоговых обязательств.

В декабре 2006 года расходы на оплату труда составили 30 000 руб. Следовательно, в целом за год расходы на оплату труда равны 230 000 руб. Величина представительских расходов, осуществленных организацией за отчетный период, не изменилась.

Страницы: 1 2

Разработочная таблица Начислена амортизация нематериальных активов: а) по патенту, использованному при производстве продукции А б) по программному обеспечению ЭВМ в управлении фирмой …

Учёт амортизации основных средств в бухгалтерском учёте

Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация — это возмещение износа основных средств в стоимостном выражении, заключающееся в постепенном перен …

Аудит расчетных операций

Рациональная организация контроля за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качеств …

В каком размере нормируются представительские расходы

Сумма представительских расходов уменьшает налогооблагаемую прибыль только при условии, что она не превышает 4% от затрат организации на оплату труда (ст. 264 НК РФ). Перечень этих затрат приведен в статье 255 НК РФ.

Сумма представительских расходов, которая превышает этот норматив, налогооблагаемую прибыль не уменьшает. Сумма НДС по представительским расходам, уменьшающим налогооблагаемую прибыль, принимается к вычету.

Как отразить в учете представительские расходы, рассмотрим на примере.

Пример

В марте ЗАО «Актив» принимало три делегации, прибывшие на переговоры для заключения договоров о продаже готовой продукции.

Для обеспечения приема делегации были оплачены расходы на проведение обедов с каждой делегацией на сумму 12 390 руб., в том числе НДС - 1890 руб.

Для оплаты представительских расходов работнику «Актива» Иванову был выдан аванс в сумме 15 000 руб.

При выдаче денежных средств под отчет бухгалтеру «Актива» надо сделать запись:

Дебет 71 Кредит 50-1

– 15 000 руб. – выданы наличные денежные средства Иванову для оплаты представительских расходов.

Расходы «Актива» на оплату труда работников в I квартале составили 180 000 руб.

Сумма представительских расходов, которые уменьшают налогооблагаемую прибыль, составляет.

Представительские встречи и деловые переговоры являются одним из основных инструментов взаимодействия организации с действующими бизнес-партнерами и потенциальными клиентами. Проведение таких встреч, как правило, требует затрат, которые принято называть представительскими расходами. В статье Вы узнаете, какие расходы относят к представительским, как они отражаются в бухгалтерских проводках и какими документами оформляются.

Под представительскими расходами понимают расходы на обслуживание и официальные приемы представителей других организаций (действующих и потенциальны деловых партнеров). Целью проведения подобных мероприятий является проведения переговоров для установления и поддержания взаимного сотрудничества.

В бухгалтерском учете расходы могут быть отнесены к представительским, если:

- организацией был проведен официальный прием для представителей других компаний, в результате чего организацией были понесены расходы;

- предприятие понесло транспортные расходы в связи с организацией представительской встречи;

- в перечень расходов на проведение мероприятия включены затраты на буфетное обслуживание (шведский стол, выездной банкет и прочее);

- организацией была проведена официальная встреча с представителями иностранной компании, в связи с чем был нанят переводчик.

Важно знать, что при проведении официальных встреч организация не может компенсировать деловыми партнерами расходы, понесенные ими на проживание, оформление виз (для представителей компаний-нерезидентов), а также передавать в виде сувенира продукцию собственного производства.

Отражение представительских расходов в проводках

В бухгалтерском учете расходы на представительские встречи относят к расходам по обычным видам деятельности в сумме фактических затрат, которые были понесены предприятием за отчетный период.

Рассмотрим примеры отражения в учете расходов на проведение представительских мероприятий.

Представительские расходы во время командировки

Сотрудник ООО «Магнит» Свиридов К.Л. был направлен в командировку в г. Саратов для проведения переговоров с представителями ООО «Металлист». Цель проведения переговоров — совместный выпуск и продвижение продукции. Согласно приказу руководителя, Свиридов оплачивает расходы на проведение деловой встречи.

Расходы на проведение мероприятия (обед в ресторане) составили 7450 руб., НДС 1136 руб.

В учете ООО «Магнит» представительские расходы были отражены следующими проводками:

Представительская встреча с проведением культурно-развлекательного мероприятия

В октябре 2015 ООО «Фиалка» была организована деловая встреча с бизнес-партнерами, программа которой включала обед в ресторане «Парус» и посещение театра. Для проведения мероприятия сотруднику ООО «Фиалка» Катаеву С.Р. были выданы средства под отчет в размере 74 000 руб.

Фактические расходы на проведение делового мероприятия составили 57 200 руб., в том числе:

- обед в ресторане «Парус» 32 000 руб., транспортные услуги на доставку партнеров в ресторан 5 200 руб.;

- билеты в театр 14 500 руб., транспортные услуги на доставку партнеров в театр 5 500 руб.

Остаток неиспользованных средств был возращен Катаевым в кассу ООО «Фиалка».

Бухгалтер ООО «Фиалка» сделал в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50 | Катаевым С.Р. получены средства под отчет | 74 000 руб. | Расходный кассовый ордер |

| 44 | 71 | Учтены представительские расходы на обед и посещение театра (32 000 руб. + 14 500 руб.) | 500 руб. | Авансовый отчет, Отчет о переговорах, Акт об осуществлении представительских расходов, Счет-фактура из ресторана |

| 50 | 71 | Остаток неиспользованных средств возращен Катаевым в кассу (74 000 руб. — 500 руб.) | 27 500 руб. | Приходный кассовый ордер |

| 44 | 76 | Транспортной компанией выставлен счет на оплату услуг доставки (5 200 руб. + 5 500 руб.) | 10 700 руб. | Счет-фактура |

| 76 | Перечислены средства в счет оплаты за услуги доставки | 10 700 руб. | Платежное поручение |

Следует отметить, что согласно НК РФ расходы на проведение культурного мероприятия (посещение театра 14 500 руб.), а также связанные с ним транспортные расходы (5 500 руб.) в налоговом учете представительскими расходами не признаются.